고금리 예·적금 늘어나자…저축성 보험도 '갈아타기'

보험계약대출도 증가세

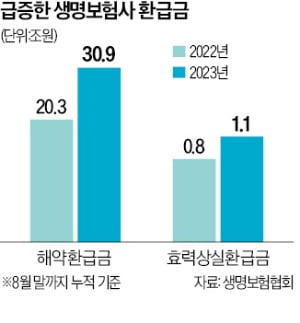

목돈을 마련하기 위해 가입하는 저축성보험을 해지한 사례가 많아진 영향이 크다. 금융감독원 금융통계정보시스템에 따르면 올 6월까지 일반계정 기준 저축성보험의 해약환급금은 12조8975억원으로 작년 기간(9조7767억원)보다 31.9% 증가했다. 보장성보험(5조4704억원)보다 해약환급금이 두 배 이상 많았다.

높은 금리의 예·적금 상품이 많아지면서 저축성보험 인기는 시들해진 상황이다. 금감원에 따르면 6월까지 저축성보험 신계약 누적 건수는 19만2053건으로 전년 동기(27만4681건)보다 30%가량 줄었다. 작년에는 연말에 보험사들이 유동성을 확보하려고 고금리 저축보험을 잇달아 선보이면서 연간 판매 건수가 75만6252건까지 치솟은 바 있다.

가입자들이 보험을 깨거나 대출받는 데는 경기 불황의 영향도 적지 않다. 생보사가 8월까지 가입자에게 지급한 효력상실환급금은 1조944억원으로 작년 같은 기간(8352억원) 대비 31%가량 늘었다. 효력상실환급금은 가입자가 일정 기간 보험료를 내지 않아 계약이 해지됐을 경우 보험사가 주는 돈이다.

금리가 높아지면서 보험계약대출을 쓰는 사람도 늘어났다. 8월 말 생명보험사의 보험계약대출 잔액은 58조3097억원으로 작년 말(49조1632억원)보다 18.6% 증가했다. 보험계약대출은 보험은 그대로 유지하면서 해약환급금을 담보로 돈을 빌리는 서비스다. 대출금리가 신용대출보다 싸고 총부채원리금상환비율(DSR) 규제를 적용받지 않는다.

최한종 기자 onebell@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

조지은 라이나생명 대표가 9일 일회용품 사용 줄이기 챌랜지에 동참했다.환경부에서 올 2월부터 시작한 '1회용품 제로(1 zer0) 챌린지'는 공공기관, 기업, 단체 등에서 일상 생활 속의 일회용품 사용을 줄이고 다회용품 사용을 생활화 할 것을 릴레이 방식으로 약속하며 전달하는 범국민 캠페인이다.라이나생명은 환경보호를 위해 다양한 활동을 전개해 오고 있다. 작년 오아시스마켓와의 협업을 통해 다회용 보냉백을 제작했다. 또 사내 카페에 재사용컵 시스템을 도입하고 종이컵 대신 개인컵 사용을 독려하는 등 전 직원의 환경 보호 의식을 일깨우고자 힘쓰고 있다.조 대표는 모재경 에이스손해보험 사장의 추천을 받아 이번 챌린지에 참여하게 됐다. 다음 참여자로는 보험연구원의 안철경 원장을 추천했다.조지은 대표는 "라이나생명은 고객의 인생과 함께하는 지속 가능한 환경을 만드는 데에 관심을 갖고 있다"며 "앞으로도 다양한 영역에서 환경 보호를 실천하기 위해 노력하겠다"고 말했다.장슬기기자 jsk9831@wowtv.co.kr

-

2

세계 최초로 부자(父子) 기업인이 보험노벨상을 수상하는 사례가 한국에서 탄생했습니다.지난 1996년 명예의 전당에 오른 고 신용호 교보생명 창립자에 이어 신창재 교보생명 의장이 한국인으로는 두 번째 수상을 기록했습니다.장슬기 기자의 보도입니다.싱가포르에서 열린 '2023 글로벌 인슈어런스포럼'에서 신창재 교보생명 대표 겸 이사회 의장이 '보험 명예의 전당 월계관상'을 수상했습니다.1957년 제정된 보험 명예의 전당 월계관상은 보험 분야의 가장 영예로운 상으로, '보험노벨상'으로 불립니다.신 의장은 '모든 이해관계자와의 공동발전을 추구한다'는 경영철학을 바탕으로 지속가능경영에 앞장서고 있다는 평가와 함께 명예의 전당에 올랐습니다.세계보험협회(IIS) 대표는 이날 "신 의장은 변화혁신과 통찰적 리더십, 사람중심 경영을 통해 보험 명예의 전당 정신을 구현했다"고 수상배경을 밝혔습니다.[신창재 교보생명 대표 겸 이사회 의장 : 저는 제 평생을 생명보험산업에 온전히 헌신했습니다. 생명보험이야말로 고난을 겪는 사람들을 다른 이들이 사랑의 마음으로 도와주는, 세상에서 가장 아름다운 사회제도이기 때문입니다.]특히 신 의장은 보험 명예의 전당 66년 역사상 최초로 대를 이은 헌액자라는 진기록을 세웠습니다.그의 아버지인 신용호 교보생명 창립자는 세계 최초로 교육보험을 창안해 생명보험산업 발전을 이끌고, 국민서점인 교보문고 설립을 통해 한국인 최초로 1996년 보험 명예의 전당 월계관상을 수상한 바 있습니다.[신창재 교보생명 대표 겸 이사회 의장 : 저는 의대교수를 하다가 1996년에 선친이 창립하신 교보생명에 입사한 후 선친의 발자취를 계승하고 따르다 보니 이 영광스러운 자리에 서게 됐습니다. 저는 여기로 이끌어주신 저의 선친의 가르침에 대해 빚을 졌습니다.]신 의장은 생명보험의 본질은 '사랑 이야기'라고 강조하며, 다음 도전으로 한국보험산업의 관행 재정립과 개선을 꼽았습니다.[신창재 교보생명 대표 겸 이사회 의장 : 제가 보기에 많은 생명보험회사들이 생명보험의 아름다운 정신을 간과하고 있습니다. 저는 생명보험이 사랑의 마음으로 운영되는 사회복지 및 금융제도임을 널리 알리고 싶습니다.]한국경제TV 장슬기입니다.장슬기기자 jsk9831@wowtv.co.kr

-

3

정부가 또다시 은행권에 ‘상생금융’에 나설 것을 압박하면서 보험사들도 바짝 긴장하고 있다. 보험업계도 올해 역대급 실적을 내고 있기 때문이다. 보험사들은 청년이나 취약계층을 우대하는 저축성보험 출시와 자동차보험료 인하 등을 유력하게 검토하고 있다.7일 금융당국과 보험업계에 따르면 보험사들은 올해 상반기 9조1440억원의 당기순이익을 올렸다. 작년 같은 기간보다 63.2%(3조5399억원) 급증한 수치다.우선 손해보험업계는 필수보험인 자동차보험료를 인하할 가능성이 크다. 삼성화재 DB손해보험 현대해상 메리츠화재 KB손해보험 등 5대 손보사의 올 1~9월 자동차보험 평균 손해율은 78.3%다. 통상 업계는 자동차보험의 적정 손해율을 78~80%로 본다.자동차보험은 손보사가 2010년부터 2020년까지 8조9529억원의 적자를 낼 정도로 ‘아픈 손가락’이었다. 코로나19로 운행량이 줄자 흑자로 돌아섰다. 최근엔 안전운행 기술 발전으로 큰 사고가 줄어들어 이익이 나는 구조가 안정화됐다는 평가다.금융감독원은 지난 9월 이미 “하반기 손해율이 상반기와 비슷한 수준으로 유지되면 자동차보험료를 합리적으로 조정해야 한다”고 압박했다. 업계에선 자동차보험료 인하 폭을 1~2% 수준으로 예상하고 있다.교보생명은 다음달 자립준비청년을 대상으로 한 저축보험을 출시할 예정이다. 자립준비청년은 아동복지시설 등에서 생활하다가 만 18세가 넘어 시설을 떠나야 하는 청년을 말한다. 교보생명은 자립준비청년이 목돈을 마련할 수 있도록 금리를 우대하는 방안을 살펴보고 있다.앞서 한화생명은 8월 ‘상생금융 1호 상품’으로 청년 우대형 저축보험 상품을 출시했다. 9월엔 삼성생명, 삼성화재 등 삼성금융네트웍스가 20년간 취약계층 등을 보호하기 위해 1200억원을 지원하겠다는 방안을 내놨다.최한종 기자 onebell@hankyung.com